A queda do preço do petróleo desde junho passado tem sido abordada, em geral, como benéfica para a economia global. No entanto, isso depende de onde se está como produtor ou usuário, conforme ilustrado aqui com a divergência de seus impactos sobre as economias dos BRICS.

A queda do preço do petróleo desde junho passado tem sido abordada, em geral, como benéfica para a economia global. No entanto, isso depende de onde se está como produtor ou usuário, conforme ilustrado aqui com a divergência de seus impactos sobre as economias dos BRICS.

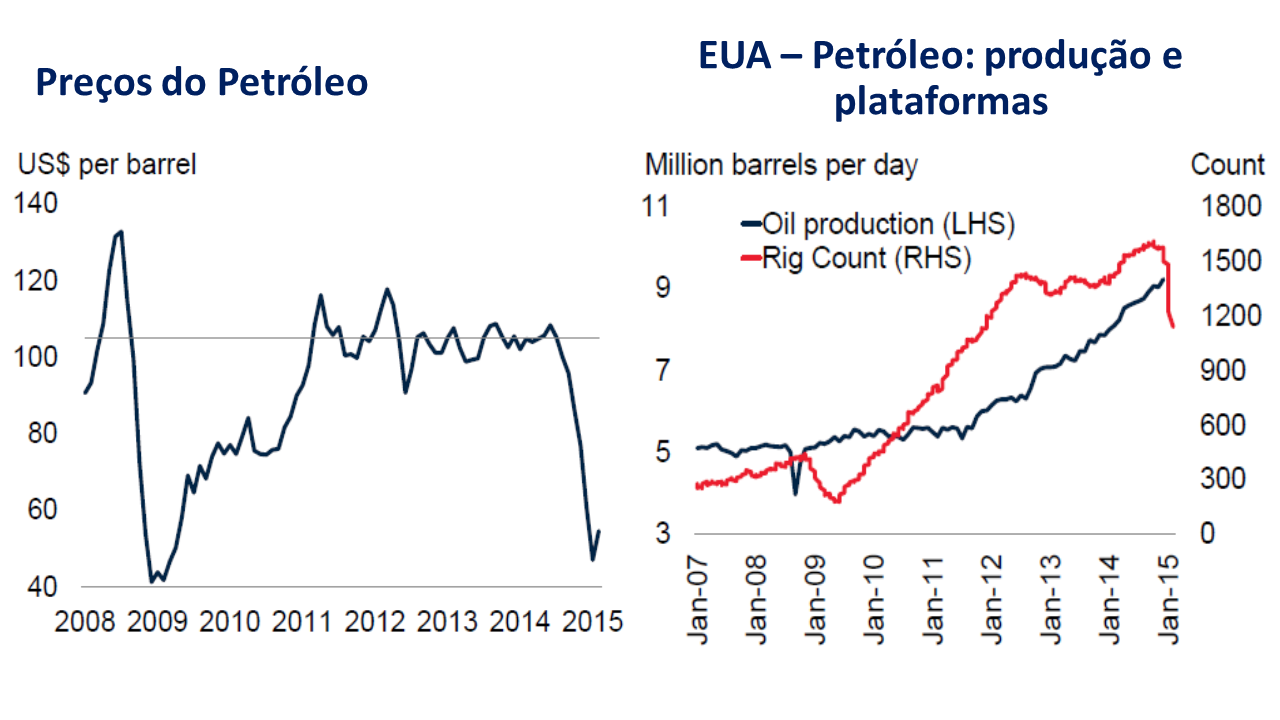

Preços mais baixos do petróleo vieram para demorar

O preço do petróleo Brent caiu para US$ 45 o barril no final de janeiro, caindo em queda livre a partir dos US$ 115 de junho do ano passado, o que marcou o fim de um período de quatro anos durante os quais as flutuações se mantiveram na faixa de US$ 93-118 (Gráfico 1 – lado esquerdo). Recentemente recuperou níveis próximos a US $ 60, mas a grande maioria das previsões aponta para preços oscilando entre US$ 50 e US$ 80 o barril até o fim do proximo ano.

Fonte: Baffes et al (2015)

A dinâmica do lado da oferta vem desempenhando um papel central naquela mudança. Durante o longo período de preços elevados, o aumento sustentado da produção de petróleo de xisto nos EUA – em conjunto com outras fontes de petróleo não convencionais em outros lugares – levou a um excesso persistente da produção global sobre o consumo.

A Arábia Saudita, o “swing” produtor global, começou a quebrar a norma anterior de fixação de preços em agosto do ano passado, com descontos nos preços para os consumidores asiáticos, visando proteger sua quota de mercado. Em novembro, a decisão da OPEP de manter seu nível de produção correspondeu a uma quebra estrutural do processo anterior de formação do preço do petróleo, no sentido de que a preservação de quotas de mercado claramente passou a sobrepujar o estabelecimento de bandas para o preço do petróleo. Tendo-se em conta que as unidades de produção de petróleo de xisto podem aumentar ou diminuir mais rapidamente do que no petróleo convencional, respondendo às flutuações dos preços de mercado, a mudança do regime de fixação de preços parece ter vindo para ficar por muito tempo (Gráfico 1 – lado direito).

Há ganhadores e perdedores

O impacto líquido global sobre o PIB mundial tende a ser positivo. Além de um impulso à demanda global decorrente da transferência de poder de compra dos produtores de petróleo para os consumidores, os preços mais baixos do petróleo aumentaram o espaço para políticas monetárias expansivas (temporárias) e vêm permitindo menor gasto governamental com subsídios aos combustíveis.

Há vencedores e perdedores entre países e regiões, mas se estima que os impactos negativos sobre os últimos sejam globalmente menos significativos do que os benefícios para os primeiros. Como Kaushik Basu, vice-presidente sênior e economista-chefe do Banco Mundial, observou ontem:

“Nossa estimativa é de que um declínio dos preços do petróleo de cerca de 50 por cento pode ser associado com um aumento de 0,7-0,8 por cento do PIB mundial no médio prazo.”

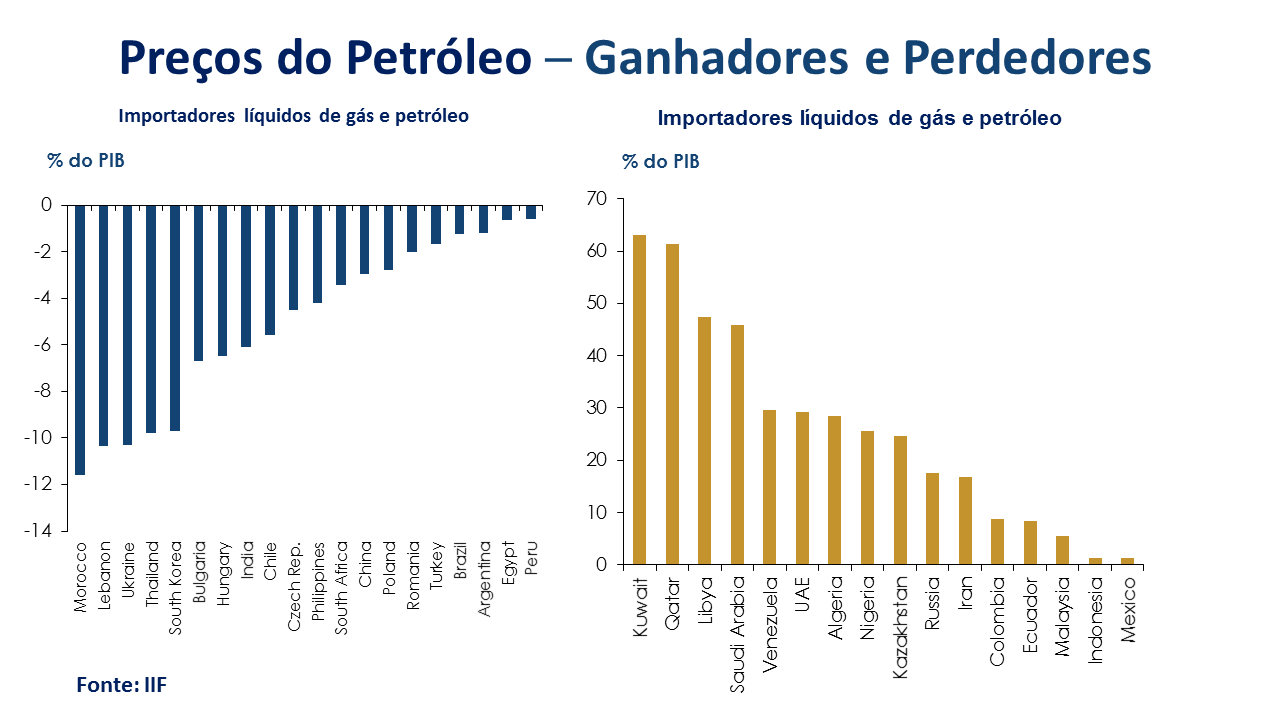

Do ponto de vista de um país em particular, tudo depende do papel e do peso da produção e do consumo de petróleo em sua economia. Exportadores (importadores) líquidos de petróleo têm recebido um impacto negativo (positivo) da deterioração (melhoria) dos termos de troca, acompanhado por correspondente transferências de renda entre produtores e usuários dentro do país – Gráfico 2 mostra algumas economias não-avançadas como exportadoras e importadoras líquidas de petróleo.

Os impactos fiscais têm sido negativos onde os impostos sobre as exportações/consumo de petróleo constituem uma importante fonte de receitas do governo, mas positivos por outro lado no que diz respeito aos gastos com subsídios de energia – Gráfico 3 mostra como alguns países são fiscalmente dependentes das receitas petrolíferas (lado esquerdo), bem como que os subsídios aos combustíveis fósseis são encontrados em ambos os grupos de paises exportadores e importadores líquidos (lado direito). Contextos locais e específicos, bem como as respostas em termos de políticas de cada país, também vêm pesando sobre o resultado final.

O caráter específico a cada país do impacto de preços mais baixos do petróleo pode ser ilustrado com a diversidade de situações dentro do grupo de economias dos BRICS (Brasil, Rússia, Índia, China e África do Sul). Três posições distintas podem ser apontadas.

A Rússia enfrenta um choque adicional

Como o petróleo e gás representam mais de 70% das exportações da Rússia e são a fonte de quase metade de suas receitas orçamentárias (Gráfico 3), sua economia tem sofrido um forte impacto negativo dos preços do petróleo mais baixos. O setor de energia é responsável por 17-25% de seu PIB.

A queda do preço do petróleo se acrescentou ao choque correspondente às sanções econômicas impostas pela União Europeia, o Japão e os EUA associadas à crise na Ucrânia. Os saldos em conta-corrente no balanço de pagamentos permaneceram positivos, mas as saídas anuais de capitais residentes foram de 4-5% do PIB em dezembro passado.

As pressões de desvalorização sobre o rublo derivadas de riscos geopolíticos aumentaram após a a aceleração da queda do preço do petróleo. Como resultado, a inflação anualizada não só subiu acima de 10% este ano, como tambem os US$ 600 bilhões da dívida externa de bancos e empresas não bancárias da Rússia – que já enfrentam as sanções contra refinanciamento por bancos americanos e europeus – tornou-se uma fonte de preocupação ainda maior. Apesar de grandes reservas de divisas ainda servirem como amortecedores contra qualquer crise de balanço de pagamentos, o PIB real deverá cair em mais de 3,5% este ano, seguido por outra queda de 1,5% em 2016.

China, Índia e África do Sul têm se beneficiado de preços mais baixos do petróleo

De acordo com estimativas do Banco Mundial – ver Global Economic Prospectslançado em janeiro – espera-se que uma redução de 10% nos preços do petróleo possa elevar o crescimento uma economia importadora de petróleo em algo na faixa de 0,1-0,5 pontos percentuais, dependendo da participação das importações de petróleo no PIB. Tambem os impactos fiscais e em conta corrente tendem a ser positivos. China, Índia e África do Sul são beneficiários.

Na China, o Banco Mundial estima um efeito de aumento na atividade derivado dos preços mais baixos do petróleo na faixa de 0,1-0,2%, dado que o petróleo representa apenas 18% do consumo de energia. Um impacto deflacionario também é esperado, embora limitado porque energia e transporte correspondem a menos de 20% do Índice de Preços ao Consumidor. Subsídios aos combustíveis equivalem a apenas 0,1% do PIB e os impactos fiscais não serão significativos. Por outro lado, a China continua a ser o segundo maior importador mundial e os preços do petróleo mais baixos durante 2015 deverão provavelmente elevar seu superávit em conta corrente em 0,4-0,7 pontos percentuais do PIB.

A Índia tem uma conta de importação de óleo que equivale a 7,5% do PIB (Gráfico 2) e vem obtendo altos ganhos em termos de troca. Além disso, seus desafios com déficits fiscais e inflação alta foram facilitados. O governo já aproveitou a oportunidade para eliminar gradualmente os subsídios a diesel e elevar impostos sobre derivados de petróleo. A queda dos preços do petróleo também ajudou a trazer sua inflação para menos de 4,5% ao ano em dezembro passado, o que abriu espaço para algum afrouxamento da política monetária à frente.

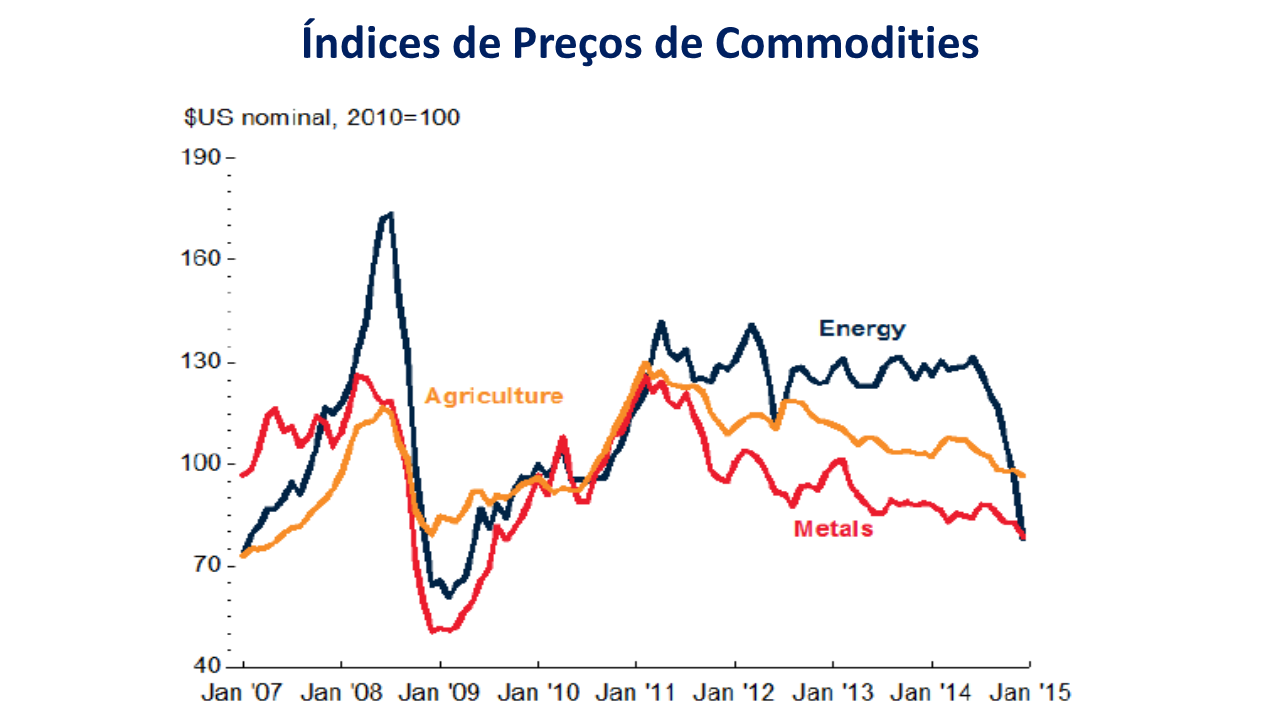

A África do Sul é também importadora líquida de petróleo – Gráfico 2 – e beneficiária de preços mais baixos, inclusive por seus efeitos sobre a inflação e a conta de importação de petróleo. No que diz respeito a seus déficits em conta corrente e o PIB, a evolução recente dos preços do petróleo constitui grande alívio depois da queda anterior de preços de metais e minerais – ver Gráfico 4 – os quais perfazem uma parte substancial das exportações e do PIB do país.

Fonte: Banco Mundial, Commodity Markets Outlook, janeiro 2015

Para o Brasil o impacto do declínio dos preços do petróleo é ambíguo

O Brasil tem um pequeno déficit em seu comércio exterior de petróleo – em comparação com os países acima (Gráfico 2) – o que o qualifica como potencial beneficiário da queda de preços, tanto no lado de seu déficit em conta corrente, como também por facilitar o realinhamento de preços domésticos de derivados do petróleo atualmente em curso. Por outro lado, o novo regime de preços internacionais e seus níveis vieram em um momento depois de fortes apostas em futuros investimentos relacionados com o petróleo terem sido tomadas em anos anteriores, almejando inclusive o cruzamento do limite para o grupo de países exportadores líquidos. Juntamente com os escândalos de corrupção que estão ainda em desdobramento na Petrobras, a evolução do preço mundial do petróleo tem suscitado uma revisão para baixo em tais investimentos.

A queda do preço do petróleo traz oportunidades de melhorar políticas

Os países exportadores de petróleo que se prepararam para a fase descendente do ciclo de preços, constituindo colchões de reservas fiscais e de divisas durante os bons tempos, têm sido capazes de lidar melhor com o novo cenário. Para todos os outros, além da percepção de quão relevante é a diversificação da economia e evitar a excessiva dependência em uma única commodity, fica o exemplo para futuras fases ascendentes do ciclo deixadas por aqueles que precavidamente constituíram tais colchões.

Por fim, em toda a gama de países, a fase atual do preço do petróleo constitui uma oportunidade para suprimir os existentes subsídios distorcivos a combustíveis fósseis. Como bem argumentaram Basu e Indrawati (2015), os gastos governamentais com subsídios a combustíveis devem ser realocados para políticas eficazes em favor dos pobres. Se isso for acompanhado de algum tipo de taxação de carbono, energias mais limpas também poderão até manter seu desenvolvimento.

Otaviano Canuto é Consultor Sênior em BRICS economias e ex-vice-presidente do Banco Mundial. Todas as opiniões aqui expressas são do próprio autor e não refletem necessariamente as do Banco Mundial.

Originalmente no HuffPost Brasil