Folha de São Paulo, Por Quê? 18 dezembro 2023

Por Quê? 21 dezembro 2023

A Iniciativa da Nova Rota da Seda (ou Belt and Road Initiative, BRI), lançada por Xi Jinping, completou seu décimo aniversário este ano. Está neste momento em uma terceira fase.

A iniciativa trouxe um selo para o financiamento e a construção de infraestrutura no exterior pela China, que já havia superado US$ 400 bilhões nos 10 anos anteriores. Os projetos de investimento são parte do soft power chinês, e utilizam o excesso de capacidade instalada do país. Como já abordamos neste espaço, o rebalanceamento da economia chinesa foi implementado de maneira gradual, com bolhas de construção imobiliária e de infraestrutura permitindo um deslize apenas gradual das taxas de crescimento do PIB de dois dígitos até os 6% em 2019, último ano antes da pandemia. A BRI se encaixou como uma luva.

Além de ser fonte de investimentos para países em desenvolvimento, a BRI apresentou-se como uma plataforma com implementação rápida e sem muitos padrões ambientais, sociais e de governança.

Com efeito, a China tornou-se a maior fonte bilateral de financiamento internacional de desenvolvimento. Até 2018, dirigidos principalmente para infraestruturas e o setor energético, os empréstimos de desenvolvimento da China à América Latina e o Caribe ultrapassaram a soma dos empréstimos do Banco Mundial, do Banco Interamericano de Desenvolvimento (BID) e do Banco de Desenvolvimento da América Latina (CAF). A presença de tais operações na região passou a ser vista como uma “competição por influência”. Algo similar ocorreu na África.

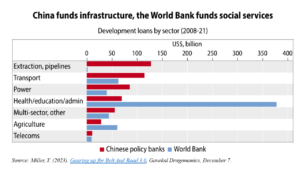

Segundo levantamento do Centro Global de Políticas de Desenvolvimento da Universidade de Boston, o volume de empréstimos dos bancos públicos de desenvolvimento chineses – Eximbank e Banco de Desenvolvimento da China – superou os do Banco Mundial entre 2008 e 2021, em áreas como extração de petróleo e oleodutos, transporte, energia, telecomunicações e outros. O Banco Mundial manteve a dianteira em saúde, educação, governança e agricultura, além de apoio orçamentário direto. No total do período, os compromissos de empréstimos pelos dois bancos públicos de desenvolvimento chegaram a US$ 498 bilhões, ou seja, 83% do total do Banco Mundial (US$ 601 bilhões).

A partir de 2018, porém, a BRI entrou numa fase que pode ser chamada de “correção”, como apontado em relatório da consultoria Gavekal em 7 de dezembro. A rigor, a maior parte dos recursos desde 2020 foi para empréstimos emergenciais que evitassem que vários países de renda baixa e média parassem com o serviço da dívida dos projetos anteriores, e não para novos.

Com a entrada de muitos países tomadores de empréstimos em situações de “estresse de dívida”, o banco central do país também abriu linhas emergenciais de crédito.

O total das dívidas para a China de países de baixa e renda média está entre US$ 1,1 trilhão e US$ 1,5 trilhão. Cerca de 80% da carteira de empréstimos da China está em países com dificuldades financeiras.

Em 2021, 58% dos empréstimos chineses foram operações de socorro, com menos de um terço para novos projetos de infraestrutura. Este ano a Argentina escapou de dar um calote no FMI graças à linha de crédito entre seu banco central e o chinês.

Mais da metade dos empréstimos via BRI já entrou em seus períodos de reembolso do principal; até 2030, o número deve atingir 75%. Então, os devedores da China estão iniciando grandes reembolsos num momento em que as taxas de juros passaram para um período de alta, o dólar americano valorizou e o crescimento econômico global está arrefecendo. Como bem posto por um recente relatório da AidData, a China está passando de maior credor bilateral de desenvolvimento do mundo para “maior cobrador de dívidas oficiais do mundo”.

A insistência da China em processos bilaterais de reestruturação de dívidas em seus próprios termos (que raramente incluem a amortização do principal), não participando plenamente de processos multilaterais, a resolução da dívida dos países em desenvolvimento às voltas com estresse deve se arrastar por anos.

Mas depois das fases de “ápice” (2014-17) e de “correção” (a partir de 2018), a BRI entrou numa terceira fase. O foco agora estará em projetos “pequenos e mais espertos”, em coordenação com as políticas industriais de energia limpa do país.

A Iniciativa da Nova Rota da Seda vai querer ampliar mercados para fabricantes chineses de energia solar e eólica, além de assegurar acesso a minerais críticos para sua cadeia de valor de produção de baterias. Dado o contexto de rivalidade tecnológica – inclusive na energia limpa – entre China e os EUA e seus aliados, ainda está por ser vista uma reação equiparável à BRI em sua terceira fase.

Otaviano Canuto foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp. Atualmente é membro sênior do Policy Center for the New South, membro sênior não-residente da Brookings Institution, professor na Elliott School of International Affairs da George Washington University e professor afiliado na Universidade Mohammed VI. Fez mestrado na Concordia University em Montreal e doutorado na Unicamp, ambos em economia.

ANEXO

This Post Has 2 Comments

Penso que, de um modo geral, os países que aderiram à BRI estão bastante satisfeitos e o portfólio de oportunidades em crescimento. Neste contexto, as narrativas híbridas do “collective West” (tipo debt trap) não deverão properar

Narrativas como a debt trap nao vao dar em nada se nao existirem alternativas suficientes. Mas que a propria China comecou a revisar seus prejus, isso eh fato.

Comments are closed.