Poder 360, maio 2022

Pandemia e guerra na Ucrânia desaceleram e regionalizam globalização, mas não a revertem.

A diretora-gerente do FMI, Kristalina Georgieva, falou em Davos essa semana sobre os riscos ascendentes de “fragmentação geoeconômica” como consequência da guerra na Ucrânia. Levando-se em conta a rivalidade agora aberta entre Estados Unidos e China, assim como a aliança entre esta e a Rússia, ampliou-se o eco para as narrativas sobre uma divisão oeste-oriente na economia global, com o fim e a reversão da globalização.

Depois da crise financeira global de 2008, já havia crescido a opinião entre habitantes de vários países avançados de que a globalização e a transferência de empregos manufatureiros para a Ásia seriam responsáveis pelas dificuldades de progresso enfrentadas por suas classes médias e baixas, culminando em vitórias eleitorais de líderes populistas como Trump que souberam aproveitar-se de tal sentimento. A vulnerabilidade a choques atribuída à globalização durante a pandemia, após o início das rupturas em cadeias globais de suprimento, acrescentou mais um argumento a favor de sua reversão.

Por outro lado, os números da evolução recente do comércio mundial, abordados em texto do FMI divulgado também nessa semana, apontam numa direção oposta. Depois do verdadeiro mergulho no início da pandemia, o comércio externo como proporção do PIB na segunda metade do ano de 2020 já estava superando os níveis de antes da pandemia, em todas as regiões [veja Figura 1 no Anexo].

Sabe-se que tal desempenho extraordinário nos últimos dois anos deveu-se em grande medida a dois fatores reversíveis, a saber, a mudança temporária de padrões de consumo em detrimento de serviços intensivos em contato e em favor do consumo de bens comercializáveis internacionalmente, durante a pandemia, assim como do volume expressivo do suporte de renda e da demanda das famílias nas economias avançadas. Não fosse o descompasso entre demanda externa dos países e a capacidade logística de seu atendimento, os números teriam sido ainda mais exuberantes [veja Figura 2 no Anexo].

Embora haja uma projeção de relativo arrefecimento das transações comerciais transfronteiriças em 2023, nada se parece com retração do nível de integração comercial geral no mundo. A queda nos números de março, após a invasão russa da Ucrânia, veio bem abaixo de expectativas. A forte correlação entre volumes de produção industrial e de volumes globais de comércio permanece alta.

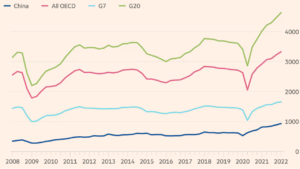

No lado financeiro, também se pode dizer que “a morte da globalização foi anúncio exagerado”, a julgar pelos volumes de ativos externos de bancos em todos os setores no conjunto de países. Haviam atingido um pico na época da crise financeira, caindo em seguida, mas recuperaram exuberância a partir de 2016. Deve-se considerar também que instituições financeiras não-bancárias assumiram peso maior nos fluxos de capital entre países a partir da crise de 2008.

Pois bem! Poderá ser dito, com efeito, que a “desglobalização”, quer entendida como segmentação econômica entre regiões por razões geopolíticas ou como busca de grau maior de autossuficiência por economias nacionais, tomará algum tempo e não começou ainda. Contudo, há motivos econômicos limitando o alcance das motivações geopolíticas.

Considere o argumento da busca de resiliência diante de choques que, ao atingir algum ponto de cadeias globais de valor, impactam o conjunto integrado. Ora, os efeitos de choques locais também seriam maximizados sem a existência das cadeias no exterior.

Além disso, a configuração das cadeias globais ou regionais não é fortuita, tendo aparecido por razões de eficiência de custos. Abandonar tal configuração tem ônus. Em muitos setores as empresas podem optar por incorrer em tais custos, com acumulação de estoques em pontos das cadeias e/ou duplicando segmentos de tais cadeias em pontos geográficos distintos. Mas os incentivos microeconômicos encarados pelas empresas estabelecem limites de custo-benefício nesse cálculo de abdicar de eficiência nos custos por conta de resiliência a choques.

E as políticas públicas em busca de alterar tais cálculos? Políticas comerciais de tarifas como as de Trump se revelaram um ônus para o emprego na própria indústria manufatureira dos Estados Unidos – para não falar da agricultura atingida por sua guerra comercial com a China.

A rivalidade econômica entre grupos de potências aliadas entre si tenderá a ser exercida mediante ação em setores tecnológicos e de segurança nacional, como, por exemplo, semicondutores avançados, equipamentos militares e médicos, privacidade de dados e similares. Acesso a minerais críticos para o uso de tais tecnologias e para a transição energética também crescerá como objeto da geopolítica. Espera-se que seja também exercida na busca de influência via financiamento e investimentos externos, como seria o caso de alternativas à “iniciativa Belt and Road” chinesa. Por razões óbvias, a Europa também buscará a reformatação de seu sistema energético. A reversão da globalização não será buscada, porém, no caso do comércio exterior nos demais itens.

A propósito, a transformação digital acelerada tem até ampliado o escopo para possível globalização de serviços. Que o digam os médicos indianos prontos para oferecer serviços internacionais on-line. Não muito tempo atrás, Richard Baldwin, professor do Instituto Genebra, sugeriu o comércio exterior de serviços sem deslocamento de pessoas como parte de uma “globalização 3.0”.

No lado chinês, pode-se presumir uma preferência por não entornar o caldo da globalização que lhe facilitou o sucesso no crescimento com transformação estrutural, por mais que tenha sentido os novos rumos na área geopolítica e envie sinais de busca de menor dependência do exterior. A rigor, cremos que nem as sanções ocidentais sobre a Rússia serão suficientes para que a China busque rapidamente algum tipo de afastamento do sistema monetário-financeiro baseado no dólar.

Certamente pode-se esperar uma globalização mais lenta (“slowbalization”) e com maior grau de regionalização. Até porque haverá um ônus para aqueles que buscarem uma demarcação exagerada do que é “estratégico

Cabe também lembrar aos empolgados com as possibilidades de deslocamento de segmentos de cadeias globais para perto dos mercados ricos (nearshoring) e amigos (friendshoring). Eu e colegas, no dia da invasão russa, apontamos cinco requisitos para que isso possa funcionar a contento.

Anexo

Figura 1 – Recuperação do comércio desde a pandemia, por regiões

Importações, índices de volume sazonalmente ajustados

Fonte: Mishra, P. and Spilimbergo, A. (2022), Globalization and Resilience, IMF, 24 de maio.

Figura 2 – Comércio mundial de bens em cresimento

Exportações trimestrais de mercadorias, em US$ bilhões

Fonte: Sandbu, M. (2022). “The death of globalisation has been greatly exaggerated”, Financial Times, 26 de maio.

—————-

Otaviano Canuto, based in Washington, D.C, is a senior fellow at the Policy Center for the New South, a professorial lecturer of international affairs at the Elliott School of International Affairs – George Washington University, a nonresident senior fellow at Brookings Institution, a professor affiliate at UM6P, and principal at Center for Macroeconomics and Development. He is a former vice-president and a former executive director at the World Bank, a former executive director at the International Monetary Fund and a former vice-president at the Inter-American Development Bank. He is also a former deputy minister for international affairs at Brazil’s Ministry of Finance and a former professor of economics at University of São Paulo and University of Campinas, Brazil.