![]()

Folha de São Paulo – 14.jun.2022

Por Quê? – 16 junho 2022

Há dúvidas sobre ritmo e extensão do aperto do FED e tudo dependerá de como se comportem emprego e inflação no caminho

Além de elevações recentes e futuras nas taxas básicas de juros, as condições de liquidez na economia dos Estados Unidos serão também afetadas pelo encolhimento do balanço do Federal Reserve (Fed) iniciado esse mês. O “afrouxamento quantitativo” (“QE” em inglês) retomado com força em março de 2020, como resposta ao choque financeiro no início da pandemia, dará lugar agora a um “aperto quantitativo” (“QT” em inglês).

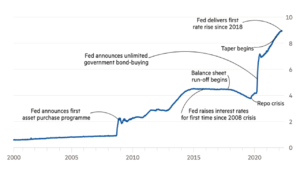

Entre março de 2020 e março deste ano, o Fed comprou mensalmente US$ 80 bilhões de títulos do Tesouro e US$ 40 bilhões de títulos lastreados em hipotecas. A retenção de papéis na carteira do Fed mais que duplicou nesse período, saindo de US$ 3,9 trilhões no início do período para US$ 8,5 trilhões em maio, correspondendo respectivamente a 18% e 35% do PIB.

[Veja no Anexo 1 a evolução do volume de ativos na carteira do Fed]

A contrapartida de tais aquisições está em reservas líquidas no setor privado. Dadas as atuais condições de mercado de trabalho superaquecido e inflação bem acima da meta, a redução do balanço do Fed corresponderá a uma gradual reversão daquela contrapartida em liquidez, como reforço às subidas de juros.

Para o QT, bastará que os fundos provenientes dos títulos que forem vencendo não sejam reinvestidos. O Fed estabeleceu um teto mensal de US$ 60 bilhões de títulos do Tesouro e de US$ 35 bilhões de títulos hipotecários para o encolhimento do balanço a partir de setembro, começando deste mês até agosto com a metade daqueles montantes.

De acordo com esse plano, o balanço do Fed deverá encolher em torno de US$ 520 bilhões este ano. Ainda entrará em 2023 bem acima dos 20% do PIB nominal onde estava antes da pandemia. Mas o ritmo de decréscimo de US$ 1,1 trilhão por ano a partir de setembro terá um correspondente declínio na liquidez – reservas e depósitos bancários – disponível na economia.

Quão complementares serão os aumentos nos juros básicos e o QT no que diz respeito às taxas de juros mais longas que afetam as decisões subjacentes à demanda agregada (investimento e consumo pelo setor privado) e, assim, a estabilização inflacionária? QE e QT são vistos como tendencialmente tendo impacto direto sobre taxas de juros mais longas.

No limite, tudo depende de como os agentes privados usam os sinais para projetar futuras decisões de bancos centrais sobre as taxas de juros. Em 2013, bastou uma referência de então presidente, Bem Bernanke, de que uma redução no ritmo do QE então em curso estava sendo considerada, para ocorrer um taper tantrum, com mercados antecipando uma elevação pronunciada de taxas de juros básicas, com efeitos imediatos sobre ativos. Por sua vez, entre o início e o fim do primeiro QT – leve e breve – ocorrido em 2017, os prêmios dos títulos de 10 anos do Tesouro caíram…

Dessa vez, porém, dá para presumir que o Fed quer os instrumentos atuando para valer numa mesma direção de contenção da demanda. As dúvidas dizem respeito ao ritmo e a extensão do aperto, tanto no que diz respeito a taxas básicas, quanto ao tamanho do balanço do Fed ao final do QT. Afinal, tudo dependerá de como se comportem o emprego e a inflação no caminho, levando-se em conta a inevitável defasagem entre as decisões de política monetária e seus efeitos sobre a economia.

Além disso, há outro componente na evolução da liquidez que guarda uma relativa autonomia – e potencial rebeldia – em relação ao que formulam as autoridades monetárias, mesmo que condicionado por estas: o crédito bancário. Além da liquidez criada/destruída pelo Banco Central, os bancos comerciais também criam mais ou menos dinheiro via multiplicador bancário, dependendo de quão ociosas ou não decidem deixar suas reservas. Bancos criam dinheiro quando emprestam ou adquirem algum ativo. Bancos centrais atuam sobre as reservas, mas o que delas é feito depende das decisões de emprestar mais ou menos pelos bancos.

Bancos nos Estados Unidos têm criado bastante dinheiro nos últimos tempos. O crédito bancário cresceu US$ 1,5 trilhão em 2021 e, desde o início da pandemia, vem se ampliando a um ritmo não visto desde antes da crise financeira global em 2008. A ver como reagirá, mitigando ou – o que é mais provável – reforçando o efeito do QT. Mas o quanto fará é uma variável em aberto.

Há também outra variável na equação: os valores dos ativos financeiros. A valoração a preços de mercado de ativos nas carteiras de bancos torna aqueles preços transmissíveis ao crédito bancário via restrições de capital e outras regras de decisão dos bancos quanto ao volume de suas operações.

Ao mesmo tempo, as condições de aperto de liquidez e de expectativa de elevação de juros estiveram subjacentes à queda nos mercados acionários este ano, particularmente nos casos de ativos de duração longa e com preços altos em relação aos rendimentos correntes, por causa de expectativas de rendimentos futuros extraordinários. Juros mais altos esperados nos Estados Unidos aumentaram os descontos sobre tais rendimentos futuros. A recente deterioração de condições no mercado imobiliário, para onde vai uma parte importante do crédito, tende a reforçar um arrefecimento do crédito bancário como potencial compensador do QT.

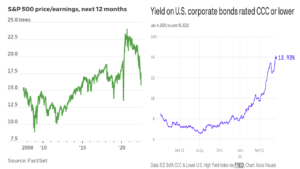

[Veja no Anexo 2 a evolução recente de preços em relação a rendimentos do S&P 500 e dos juros cobrados sobre títulos com ratings CCC ou piores]

Os valores dos ativos financeiros também afetam o alvo da política monetária, através do chamado “efeito-riqueza” sobre a demanda agregada. Aliás, pode-se até dizer que nas últimas décadas o ciclo econômico nos Estados Unidos e em outras economias avançadas tem sido fortemente condicionado pelo que se passa em sua esfera financeira.

Ascensão de juros, QT e quedas nas bolsas estão apontando consistentemente numa direção de desaquecimento econômico e, tentativamente, declínio na inflação. E o fim está ainda longe.

Otaviano Canuto – Membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp.

ANEXO 1 – ATIVOS NA CARTEIRA DO FED (US$ trilhões)

ANEXO 2 – PREÇOS-RENDIMENTOS DE AÇÕES E JUROS DE TÍTULOS