![]()

Folha de São Paulo – 16 maio 2023

Por Quê? 18 maio 2023

No início deste mês, a secretária do Tesouro dos Estados Unidos, Janet Yellen, comunicou aos líderes no Congresso que o governo pode ficar sem dinheiro já em 1º de junho se o teto da dívida pública não for elevado ou suspenso a tempo. Em janeiro, o Tesouro atingiu o atual teto legalmente estabelecido em termos nominais (US$ 31,46 trilhões) e os fundos estabelecidos para efetuar pagamentos correntes do governo deverão se exaurir até o fim do mês de maio.

A arrecadação tributária neste ano está longe de cobrir todos os compromissos de despesas, incluindo aí o serviço da dívida existente. Segundo o Departamento do Tesouro:

“Deixar de aumentar o limite da dívida teria consequências econômicas catastróficas. Isso faria com que o governo deixasse de cumprir suas obrigações legais – um evento sem precedentes na história americana. Isso precipitaria outra crise financeira e ameaçaria os empregos e as economias dos americanos comuns – colocando os Estados Unidos de volta em um profundo buraco econômico, num momento em que o país ainda está se recuperando da recente recessão.”

O teto nominal de dívida é uma medida bruta e rudimentar de barreira contra excesso de endividamento público nos Estados Unidos. Não apenas porque a inflação encolhe seu valor real, mas também diante da expansão em termos absolutos da economia, das funções governamentais e dos desejos de sua acumulação por compradores dos títulos considerados como “porto seguro” de baixo risco para investidores no mundo – pelo menos quando não há o dano autoimposto pelo limite nominal de dívida.

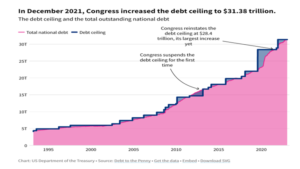

Na verdade, o teto da dívida remonta a 1939, quando o Congresso consolidou várias formas de dívida em um limite de dívida agregado. A partir daí, o limite da dívida aumentou consistentemente cada vez que o estoque da dívida pública se aproximava do limite.

Como observou o Tesouro, de 1960 para cá, o limite da dívida foi aumentado, de alguma forma, 78 vezes – 49 vezes sob presidentes republicanos e 29 vezes sob presidentes democratas – a fim de evitar a inadimplência nos pagamentos de juros do Tesouro e manter o governo funcionando. [Figura 1 mostra a evolução do teto nominal desde os anos 90]

Figura 1

Às vezes com turbulência e ruídos. Em 1979, por exemplo, o Tesouro teve de atrasar pagamentos de títulos. Foi então estabelecida uma regra permitindo que a Câmara aumentasse automaticamente o limite da dívida por meio de resolução orçamentária sem exigir votação em separado. Essa regra chegou a ser utilizada 15 vezes para aumentar o limite da dívida.

No entanto, aquela regra foi revogada em 2011, quando o governo Obama encarou um Congresso com forte presença do Tea Party republicano. Viu-se desde então batalhas prolongadas sobre o aumento do teto da dívida em 2011, 2013 e 2021. Não durante o governo Trump! É importante realçar que o episódio de 2011 resultou até no rebaixamento da classificação de crédito dos Estados Unidos pela S&P, do nível máximo AAA até AA+, onde permanece (tais classificações por agências estão explicadas aqui).

Fonte: Wolf (2023)Os republicanos, com leve maioria na Câmara de Deputados, conseguiram no final de abril a aprovação de um projeto de lei que aumentaria o teto da dívida em US$ 1,5 trilhão e chutaria o risco até o próximo ano. Mas veio com a contrapartida de encolhimento de despesas em programas caros aos democratas. Não seria aceito pelo Senado majoritariamente democrata nem pela Casa Branca.

Para que se tenha uma ideia da percepção de riscos de calote pelos mercados, os credit default swaps (CDS) – derivativos que funcionam como seguros e pagam se uma empresa, ou país, renegar seus empréstimos – para títulos do Tesouro de um ano estavam, na semana passada, mais altos que os equivalentes para a Grécia, o México e o Brasil! [Veja Figura 2]. Para títulos mais longos, como os de 5 anos, a situação não esteve tão anormal. Mas os spreads entre os títulos do Tesouro de 1 e 3 meses atingiram uma alta recorde até 180 pontos básicos.

Figura 2

Fonte: Wolf (2023)

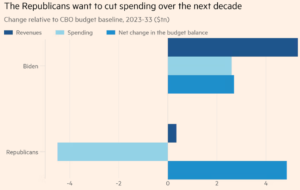

Permanece a esperança de que a Casa Branca e os republicanos alcancem um acordo a tempo de evitar o que Yellen chamou de “impensável” e “catastrófico”. No centro das negociações estão limites no gasto doméstico, com republicanos demandando cortes profundos em muitos programas nos próximos 10 anos, enquanto democratas aceitam cortes mais modestos por 2 anos.

A Casa Branca recusa a demanda republicana de reversão dos créditos tributários para energia limpa que foram aprovados no ano passado, bem como das medidas de alívio de dívida de estudantes. Também não aceita o estabelecimento de exigências de trabalho em programas contra a pobreza e na rede de proteção social, como também querem os republicanos. [Figura 3 ilustra as diferenças nas posições entre republicanos e democratas]

Figura 3

Fonte: Wolf (2023)

Caso não haja acordo a tempo, o Tesouro ver-se-á obrigado a atrasar pagamentos de salários, fechar temporariamente algumas atividades públicas e, no limite, não cumprir com pagamentos de juros da dívida. Na hipótese de algum rebaixamento adicional na classificação de risco de crédito por alguma agência além da S&P, muitos gerentes de ativos ver-se-iam obrigados a tirar títulos do Tesouro dos Estados Unidos de suas caixinhas de ativos AAA.

Na quinta-feira da semana passada, o Fundo Monetário Internacional chamou atenção para as graves consequências de alguma inadimplência pelo setor público dos Estados Unidos, mesmo que temporária, para o país e a economia global. Ninguém pode dizer quais seriam as reações em cadeia de um choque justamente no “porto seguro” de baixo risco das finanças globais.

Como se não bastassem os choques sofridos ao longo da “tempestade perfeita” dos últimos anos! Com a diferença de que, no caso, não se trata de mercados suspendendo rolagem de dívida por considerá-la insolvente, mas de uma barreira politicamente autoimposta pelo país. Preocupam as ocasionais referências por republicanos – inclusive o ex-presidente Trump – de que um calote e a turbulência em mercados podem ser um preço adequado para obter o corte de gastos públicos.

Há dispositivos legais que correspondem a maneiras de burlar o teto e evitar o que seria a primeira inadimplência do governo federal na história do país: emissão de moeda de platina no valor de US$ 1 trilhão, com seu depósito no Federal Reserve; ou um recurso à 14a emenda da Constituição, onde há menção à possibilidade de emissão de dívida para pagar compromissos sem passar pelo congresso. Tais dispositivos, contudo, contestáveis judicialmente, não foram considerados “boas opções” pela Secretária Yellen. Um acordo com o Congresso acerca do teto de dívida continua sendo a opção mais adequada.

A preocupação com a trajetória da dívida pública dos Estados Unidos esteve contida enquanto durou o período de taxas baixas de juros, particularmente quando inferiores à taxa de crescimento do PIB, como sempre realçou o economista Olivier Blanchard. Agora, faz sentido o que várias vozes como Glen Hubbard e outros têm propugnado, a saber, o estabelecimento de algum arcabouço fiscal para tratar do assunto, em vez de tetos nominais de gasto. Mas essa transição não precisaria acontecer via choques financeiros e uma possibilidade de calote na dívida pública.

E se não houver acordo nos EUA sobre a dívida pública?

PODER 360, 27 de maio de 2023

Um “inimaginável” calote na dívida pública do país teria consequências nefastas, escreve Otaviano Canuto

Ontem, enquanto escrevíamos, nenhum anúncio de acordo entre republicanos da Câmara e a Casa Branca quanto ao teto nominal da dívida pública e os gastos do governo dos Estados Unidos havia sido anunciado. Segunda-feira é feriado no país e é urgente que haja tal acordo a tempo de evitar que o caixa disponível para o Tesouro cumprir seus compromissos de pagamentos atinja a exaustão, algo que a Secretária Janet Yellen previu para o início de junho. Caso isso leve a uma inadimplência com o serviço da dívida, algo sem precedentes no país, as consequências poderiam ser críticas e, talvez, catastróficas, inclusive em escala global.

Qual seria o Plano B para o Tesouro na hipótese de não ocorrer tal acordo a tempo? Pode o Federal Reserve (Fed), banco central do país, dar uma ajudinha?

Antes de tudo, o Tesouro ver-se-á obrigado a “priorizar pagamentos”, buscando evitar a inadimplência no que diz respeito ao pagamento de juros devidos sobre títulos. No entanto, imaginem a repercussão de se manterem em dia os pagamentos aos detentores de títulos mediante atraso com aposentados e soldados – além da suspensão temporária de algumas funções governamentais, como se viu em 2011, quando uma situação similar ocorreu.

Ainda por cima, essa priorização dependeria de êxito em leilões regulares para substituir os títulos do Tesouro que forem vencendo, mesmo com isso não levando a uma ultrapassagem do teto nominal da dívida. Mas como um calote americano deixou de ser algo “inimaginável”, como a ele se referiu Janet Yellen, não se pode garantir que os compradores continuem confiantes. Uma inadimplência poderia vir de modo temporário ou mais longo, com consequências piores, é claro, neste segundo caso.

O que pode fazer o Fed? Não muito mais que ajudar a conter danos. Poderia aceitar os títulos inadimplentes como títulos normais, os comprando diretamente ou os aceitando pelo valor de face como garantia para seus empréstimos. Na prática, o Fed assim estaria trocando a dívida depreciada por dívida em dia, na hipótese de que o governo eventualmente cumpriria com os pagamentos em atraso.

Uma alusão a se evitar o caos financeiro seria feita como defesa diante de acusações de estar ultrapassando os limites de sua independência em relação ao executivo. Contudo, pode-se imaginar que os investidores em papéis do Tesouro mesmo assim passariam a exigir juros mais altos para compensar riscos, o que levaria a um aperto nas condições de crédito nos mercados globais.

Os EUA detêm o maior mercado de dívida soberana do mundo. Com US$ 25 trilhões em títulos públicos, correspondem a mais ou menos um terço do total global. Os títulos do Tesouro são considerados e tratados como o ativo sem risco, sendo utilizados como uma linha de base para a precificação de outros instrumentos financeiros.

Eles são a base dos fluxos de caixa diários. Os empréstimos de compra/recompra de curto prazo nos Estados Unidos – o mercado repo – chegam a US$ 4 trilhões por dia e são feitos em grande medida com o uso de títulos do Tesouro como garantia. Os mercados financeiros globais sentiriam o efeito de uma perda de confiança nesta infraestrutura de operações.

Os mercados já vêm precificando uma percepção de risco maior para os papéis com vencimentos mais próximos. Os credit default swaps (CDS) – derivativos que funcionam como seguros que pagam se uma empresa, ou país, renegar seus empréstimos – para títulos do Tesouro de um ano estavam, duas semanas atrás, mais altos que os equivalentes para a Grécia, o México e o Brasil. Os títulos do Tesouro com vencimento em junho atualmente no mercado estão oferecendo rendimentos de cerca de 5,5% ao ano, enquanto os de agosto estão pagando 5%.

De todo modo, sem acordo, o governo dos EUA passaria a conviver com uma austeridade fiscal extremamente severa. Teria que cortar gastos equivalentes à diferença entre as receitas e as despesas programadas. Colegas da Brooking Institution, onde sou um membro sênior não-residente, estimaram tal corte em 25%. Definitivamente a economia e o emprego nos EUA seriam fortemente empurrados para baixo.

Há ainda a possibilidade de rebaixamentos nas classificações de risco de crédito por agências. Em 2011, durante um impasse anterior sobre o teto da dívida, a Standard & Poor’s rebaixou a classificação dos Estados Unidos para um degrau abaixo de sua classificação máxima AAA, onde permanece hoje, diferentemente de Moody’s e Fitch. Caso isso ocorra com mais uma dessas, o impacto sistêmico seria grande porque obrigaria alguns investidores institucionais a reduzir sua exposição aos títulos do Tesouro dos EUA.

Instituições apoiadas pelo governo americano, como a Fannie Mae, uma fonte crucial de financiamento hipotecário, também seriam rebaixadas. Seguir-se-iam taxas hipotecárias mais altas, atingindo diretamente o setor imobiliário. Subiriam também os rendimentos exigidos para os títulos corporativos, além dos bancos restringirem sua concessão de crédito. Riscos de pânico não seriam negligenciáveis.

Tudo depende da rapidez com que se chegue a algum acordo entre republicanos da Câmara de deputados e a Casa Branca, supondo-se que este seja aceito pelo Senado com maioria democrata. Notícias de ontem falaram de altos funcionários da Casa Branca e legisladores republicanos se aproximando de um acordo que aumentaria o limite da dívida por dois anos, ao mesmo tempo impondo limites rígidos para gastos discricionários – não os relacionados a militares ou veteranos – no mesmo período. O acordo que parece estar tomando forma permitiria aos republicanos dizerem estar reduzindo alguns gastos federais e aos democratas alegarem ter protegido a maioria dos programas domésticos contra cortes significativos.

Mas o diabo ainda mora em alguns dos detalhes, dado o grau de polarização e radicalismo de posturas visto nos últimos tempos em partes das duas bancadas partidárias no Congresso. Especialmente no lado republicano, exigindo reversão parcial dos subsídios a energia limpa aprovados no ano passado, bem como a introdução de requisitos de busca de trabalho em programas de assistência social.

Permanece a dúvida quanto a estas partes aceitarem um meio-termo. As consequências de conseguirem obstaculizá-lo – como aludiram o ex-presidente Trump e alguns congressistas ultraconservadores republicanos – seriam um “tiro no próprio pé” da confiança no país.

Otaviano Canuto foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp. Atualmente é membro sênior do Policy Center for the New South, membro sênior não-residente da Brookings Institution e professor na Elliott School of International Affairs da George Washington University.