Poder 360, 30 de julho de 2022

Há o paradoxo de que com melhora de condições financeiras expressa nos preços de ações Fed deverá ver-se obrigado a apertar mais.

Semana agitada e barulhenta na economia dos Estados Unidos. Os resultados preliminares do PIB (Produto Interno Bruto) no segundo trimestre, divulgados pelo BEA (Bureau of Economic Analysis) na quinta-feira, vieram com uma queda de 0,9% em termos anualizados. No primeiro trimestre, também havia apresentado um declínio, na ordem então de 1,6% em termos anuais, depois do PIB superaquecido crescendo 6,9% ao ano no último trimestre de 2021.

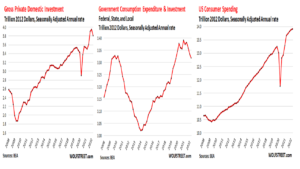

Uma redução em investimentos privados – particularmente residenciais – e nos gastos públicos nas órbitas federal, estadual e municipal arrastaram o PIB para baixo no segundo trimestre. É importante notar que o consumo privado aumentou a uma taxa anual de 1% no trimestre, já descontando a inflação [veja gráfico 1 no anexo].

Uma convenção comumente adotada é a de se chamar de “recessão técnica” quando se tem pelo menos dois trimestres consecutivos de redução do PIB. No entanto, há motivos para se considerar prematura tal declaração nesse momento, mesmo se reconhecendo sinais claros e inegáveis de desaceleração do crescimento na margem.

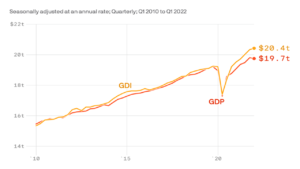

Antes de tudo, frequentemente esses números preliminares de PIB são revisados. Deve-se notar a atual discrepância entre números do PIB e da RIB (Renda Interna Bruta). Teoricamente os dois números deveriam ser equivalentes, já que o PIB mede a soma de gastos finais numa economia, enquanto a RIB adiciona todas as rendas (salários, lucros e pagamentos de juros). Na prática, imperfeições nas coletas estatísticas e diferenças nas fontes de dados permitem diferenças entre eles, ainda que ajustadas algum tempo depois.

Pois bem! Neste momento, a diferença entre eles não tem precedentes históricos e a RIB, no primeiro trimestre, veio com número positivo, enquanto o PIB caía [veja gráfico 2 no anexo]! Segundo estudo de Jeremy Nalewaik, ex-economista do Fed (Federal Reserve), as estimativas de RIB em geral sugerem para onde o PIB é revisado.

Além da revisão dos dados do PIB, há que se levar em conta que economistas preferem olhar um conjunto de indicadores mais amplo do que os dois PIBs trimestrais da “recessão técnica”. Conforme sugerido pela resiliência do consumo privado no segundo trimestre, o mercado de trabalho permaneceu apertado. Este aperto, aliás, foi citado pelo presidente do Fed, Jeremy Powell, ao negar que a economia já esteja em recessão, durante a entrevista, quarta-feira, após a reunião do Fed que decidiu elevar em 75 pontos básicos sua taxa básica de juros para a faixa de 2,25-2,5%.

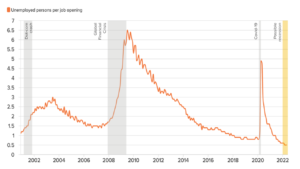

Em junho, 372 mil novos empregos foram adicionados e a taxa de desemprego se estabilizou em um nível historicamente baixo de 3,6%. Para cada desempregado, havia aproximadamente duas vagas disponíveis, tornando este um dos mercados de trabalho mais apertados da história recente [veja gráfico 3 no anexo]. Há que se levar em conta o fato de que a participação na força de trabalho, embora aumentada em relação ao período da pandemia, permanece baixa.

Dois outros indicadores divulgados ontem reforçam o ponto acerca da situação apertada no mercado de trabalho, ao mesmo tempo indicando razões para que o Fed se preocupe quanto à necessidade de apertar mais sua política monetária. O relatório do Índice de Custo do Emprego (ICE), que acompanha os salários e benefícios pagos pelos empregadores dos EUA, mostrou que o pagamento total dos trabalhadores civis durante o segundo trimestre aumentou 1,3%, cerca de 5,1% em doze meses. Além disso, o índice “núcleo” de preços das despesas básicas de consumo pessoal (PCE), que deixa fora itens voláteis como alimentos e energia e serve como principal referência para o Fed, subiu 0,6% em junho, uma alta anual de 4,8%.

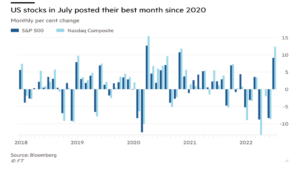

A semana teve também, é claro, a reunião do Fed e a entrevista posterior de Powell, na quarta-feira, após as quais os mercados acionários tiveram altas, a despeito do aumento na taxa de juros. O mês de julho acabou positivo nesses mercados, depois de uma primeira metade do ano em que as bolsas americanas sofreram declínio não visto em meio século [veja gráfico 4 no anexo]. Como explicar?

Os mercados passaram a atribuir uma alta probabilidade de que o Fed gire para o inverso em sua direção de aperto, por conta dos sinais de desaceleração econômica. “Más notícias para a economia são boas notícias para os mercados”, virou um mote.

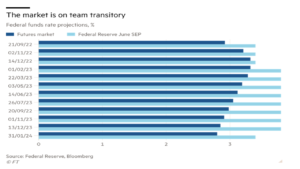

Por um lado, Powell alimentou tal crença ao dizer na entrevista que a taxa básica de juros estava entrando em sua faixa “neutra”, ou seja, aquela que, em um horizonte mais amplo, não tira e não acrescenta impulso sobre a atividade econômica. Por outro, tal taxa “neutra” supõe que a inflação convirja para os 2% que constituem a meta de inflação média do Fed, além de claramente ainda precisar algo entre 0,50% e 1% a mais para chegar lá. Adicionalmente, na mesma entrevista, Powell disse que o nível da atividade econômica terá de atravessar um período abaixo de seu potencial para que a inflação evolua para a meta, o que exigiria juros acima do nível “neutro” por algum tempo [veja gráfico 5 no anexo sobre as discrepâncias entre taxas projetadas por membros do Comitê do Fed e as expectativas de mercado] .

O paradoxo é que, com a melhora de condições financeiras expressa nos preços de ações, em adição aos sinais de rigidez para baixo nos núcleos de inflação mostrada ontem, o Fed deverá ver-se obrigado a apertar mais, dado que sua prioridade é baixar a inflação mesmo que a custo de uma recessão. Parece prematuro apostar no tal “giro” do Fed e esse recente refresco de mercados de ações e títulos tende a ser revertido.

A rigor, a trama da “novela do Fed” continuará tensa no futuro à frente, com dois pontos permanecendo obscuros: caso de fato a economia caia em uma recessão, quão rasa ou profunda esta será? Quão rígida para baixo se mostrará a taxa de inflação medida por seu núcleo?

Muito vai acontecer entre agora e a próxima reunião do Fed em setembro, inclusive notícias sobre inflação (e RIB, no fim de agosto). A meu juízo, hoje a dúvida está se o Fed vai elevar sua taxa em 0,50% ou 0,75%. Fiquem ligados!

ANEXO

Gráfico 1 – Componentes do PIB

Fonte: Richter, W. (2022). “GDP Sunk by Plunge in Private Investment, Drop in Government Spending. Consumer Spending Rose Despite Raging Inflation”, Wolf Street, July 28.

Gráfico 2 – Medidas de crescimento econômico

Fonte: Irwin, N. and Brown, C. (2022). “1 big thing: The economy’s diverging gauges”, Axios Macro, July 27.

Gráfico 3 – Mercado de trabalho atual mais apertado que nas 3 recessões anteriores

Fonte: Lichfield, C. and Busch, S. (2022). “When does an economy enter recession?”, Atlantic Center, July 28.

Gráfico 4 – Julho for o melhor mês para mercados acionários desde janeiro de 2020

Fonte: Duguid, K. and Rovnik, N. (2022). “US stocks spring higher to close out best month since 2020”, Financial Times, July 29.

Gráfico 5 – Projeções para as taxas do Fed Funds

Fonte: Armstrong, R. (2022). “You see a dove, I see a hawk”, Financial Times, July 28.

Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente da Brookings Institution, professor na Elliott School of International Affairs da George Washington University, professor afiliado na Universidade Politécnica Mohamed VI e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp

This Post Has One Comment

Wow! Thank you! I permanently wanted to write on my site something like that. Can I take a part of your post to my website?

Comments are closed.